Если страховая компания выплатила физическому лицу деньги по страховке, подлежат ли они налогообложению?

- Александр М.

-

Автор темы

Автор темы

- Не в сети

- Клиент юрфирмы

-

Меньше

Больше

- Сообщений: 34

- Спасибо получено: 0

8 года 7 мес. назад - 7 года 11 мес. назад #174

от Александр М.

С уважением Шамиль М.

Александр М. создал тему: Если страховая компания выплатила физическому лицу деньги по страховке, подлежат ли они налогообложению?

Здравствуйте уважаемый форум!

Прошу разъяснить ситуацию, может кто сталкивался с таким казусом.

В 2014 году по решению суда была произведена выплата по полису ОСАГО.

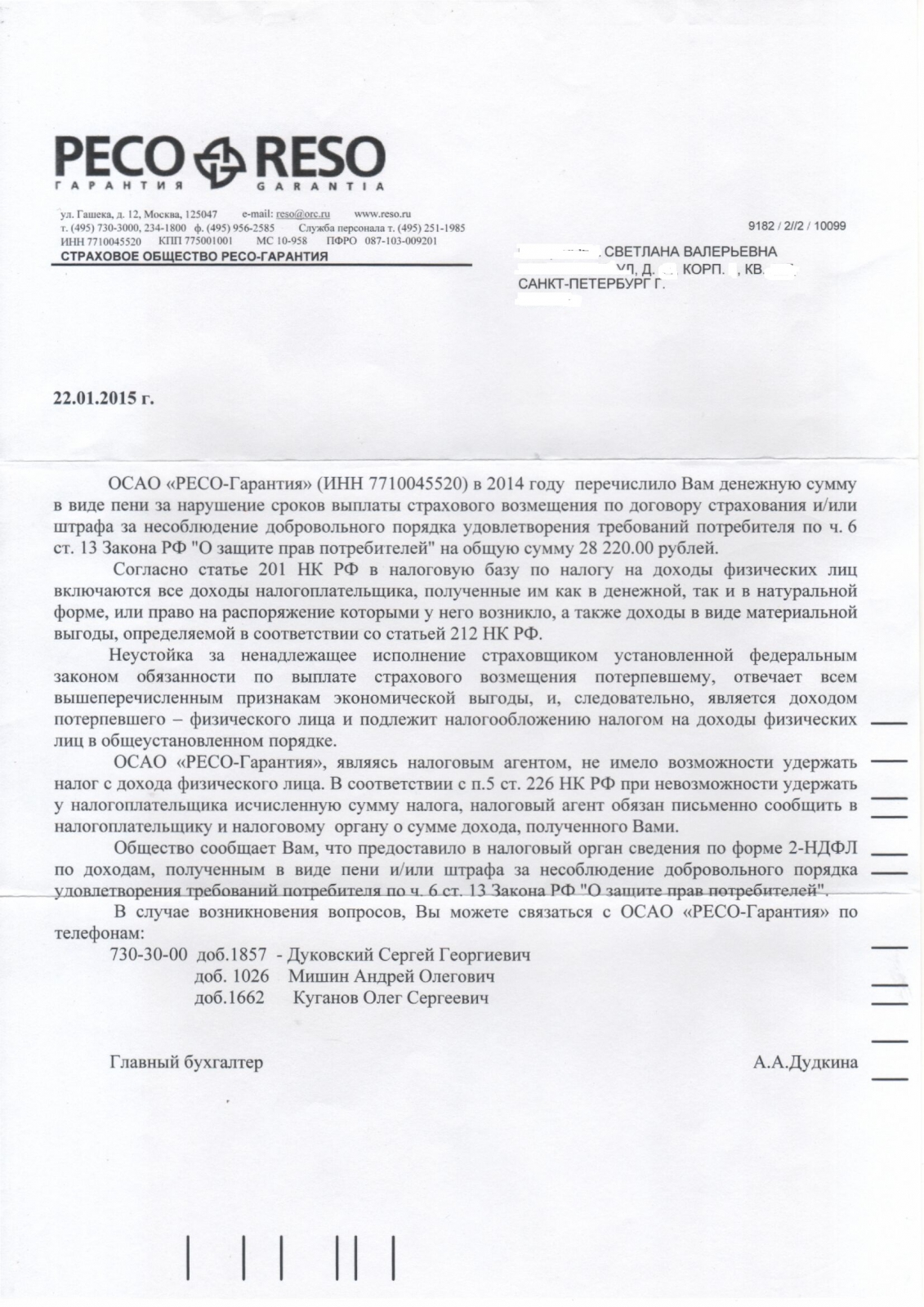

После выплаты страховая компания предоставила в налоговую службу справку о получении доходов физичиским лицом.

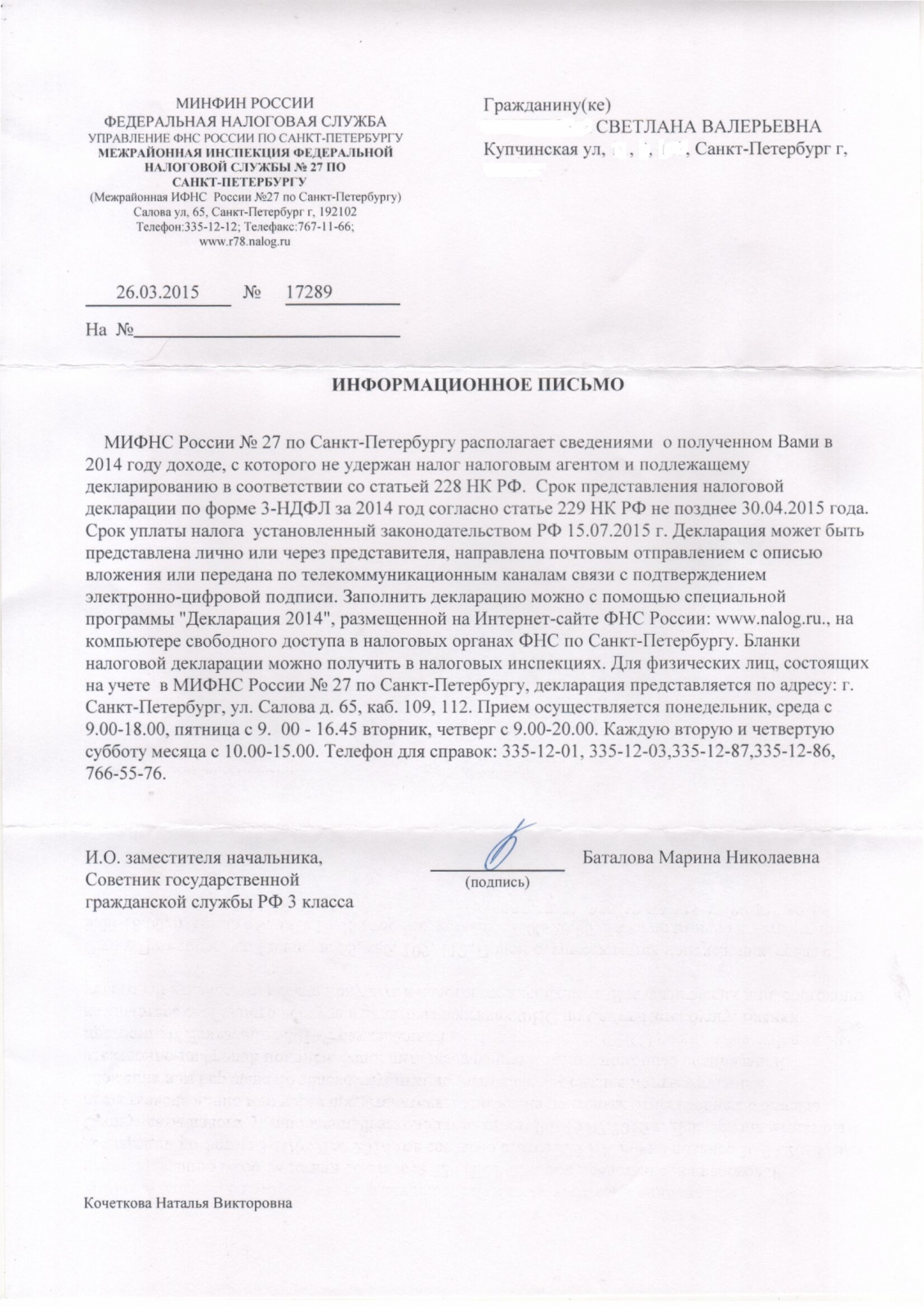

Налоговая служба прислала информационное письмо о том, что мы обязаны уплатить налог с полученного дохода. (см.файлы)

Физлицом налог был уплочен.

По испечении времени, налоговая служба дополнительно сообщила, что нужно еще уплатить штраф за несвоевременную подачу декларации.

Письмом ФНС России от 13.04.15 № БС-3-11/1481 разъяснено, что доход налогоплательщика, подлежащий налогообложению, определяется при наступлении страхового случая по договору добровольного имущественного страхования (п. 4 ст. 213 НК РФ).

Согласно рассмотренной ситуации страховая компания возместила физлицу - страхователю судебные расходы, произведенные им в рамках правоотношений,

возникших при наступлении страхового случая.

Разъяснено, что сумма такого возмещения не облагается НДФЛ.

Кроме того, налог не взимается с суммы, выплачиваемой по решению суда в возмещение морального вреда.

В то же время от НДФЛ не освобождается сумма штрафа, выплачиваемая за несоблюдение в добровольном порядке удовлетворения требований потребителя,

а также в виде неустойки в случае просрочки выплаты страхового возмещения.

НДФЛ с выплат по договору ОСАГО при наступлении страхового случая потерпевшие платить не должны в силу положений подпункта 1 пункта 1 статьи 213 НК.

Выписка из налогового кодекса РФ абзац 9 п. 4 ст. 213 НК РФ

Статья 213. Особенности определения налоговой базы по договорам страхования

4. По договору добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или)

страхование гражданской ответственности владельцев транспортных средств) при наступлении страхового случая доход налогоплательщика, подлежащий налогообложению,

определяется в случаях:

При этом не учитываются в качестве дохода суммы возмещенных страхователю или понесенных страховщиками расходов,

произведенных в связи с расследованием обстоятельств наступления страхового случая, установлением размера ущерба,

осуществлением судебных расходов, а также иных расходов, осуществленных в соответствии с действующим законодательством и условиями договора имущественного страхования.

Выписка из налогового кодекса РФ подпункта1 пункта 1 статьи 213 НК.

1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

1) по договорам обязательного страхования, осуществляемого в порядке, установленном законодательством Российской Федерации;

Вопросы

1. Имеет право СК включать выплаты по решению суда в статью доходов.

2. Если СК сообщили в налоговую службу не достоверную информацию как их обязать переделать справку о доходах физлица.

3. Как обязать налоговую произвести возврат денежных средств.

Прошу разъяснить ситуацию, может кто сталкивался с таким казусом.

В 2014 году по решению суда была произведена выплата по полису ОСАГО.

После выплаты страховая компания предоставила в налоговую службу справку о получении доходов физичиским лицом.

Налоговая служба прислала информационное письмо о том, что мы обязаны уплатить налог с полученного дохода. (см.файлы)

Физлицом налог был уплочен.

По испечении времени, налоговая служба дополнительно сообщила, что нужно еще уплатить штраф за несвоевременную подачу декларации.

Письмом ФНС России от 13.04.15 № БС-3-11/1481 разъяснено, что доход налогоплательщика, подлежащий налогообложению, определяется при наступлении страхового случая по договору добровольного имущественного страхования (п. 4 ст. 213 НК РФ).

Согласно рассмотренной ситуации страховая компания возместила физлицу - страхователю судебные расходы, произведенные им в рамках правоотношений,

возникших при наступлении страхового случая.

Разъяснено, что сумма такого возмещения не облагается НДФЛ.

Кроме того, налог не взимается с суммы, выплачиваемой по решению суда в возмещение морального вреда.

В то же время от НДФЛ не освобождается сумма штрафа, выплачиваемая за несоблюдение в добровольном порядке удовлетворения требований потребителя,

а также в виде неустойки в случае просрочки выплаты страхового возмещения.

НДФЛ с выплат по договору ОСАГО при наступлении страхового случая потерпевшие платить не должны в силу положений подпункта 1 пункта 1 статьи 213 НК.

Выписка из налогового кодекса РФ абзац 9 п. 4 ст. 213 НК РФ

Статья 213. Особенности определения налоговой базы по договорам страхования

4. По договору добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или)

страхование гражданской ответственности владельцев транспортных средств) при наступлении страхового случая доход налогоплательщика, подлежащий налогообложению,

определяется в случаях:

При этом не учитываются в качестве дохода суммы возмещенных страхователю или понесенных страховщиками расходов,

произведенных в связи с расследованием обстоятельств наступления страхового случая, установлением размера ущерба,

осуществлением судебных расходов, а также иных расходов, осуществленных в соответствии с действующим законодательством и условиями договора имущественного страхования.

Выписка из налогового кодекса РФ подпункта1 пункта 1 статьи 213 НК.

1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

1) по договорам обязательного страхования, осуществляемого в порядке, установленном законодательством Российской Федерации;

Вопросы

1. Имеет право СК включать выплаты по решению суда в статью доходов.

2. Если СК сообщили в налоговую службу не достоверную информацию как их обязать переделать справку о доходах физлица.

3. Как обязать налоговую произвести возврат денежных средств.

С уважением Шамиль М.

Последнее редактирование: 7 года 11 мес. назад пользователем Дмитрий Б..

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.

- Дмитрий Б.

-

- Не в сети

- Руководитель юрфирмы

-

Меньше

Больше

- Сообщений: 901

- Спасибо получено: 16

8 года 7 мес. назад #178

от Дмитрий Б.

Приятно видеть, что в наше не простое время Вас не покидает чувство юмора

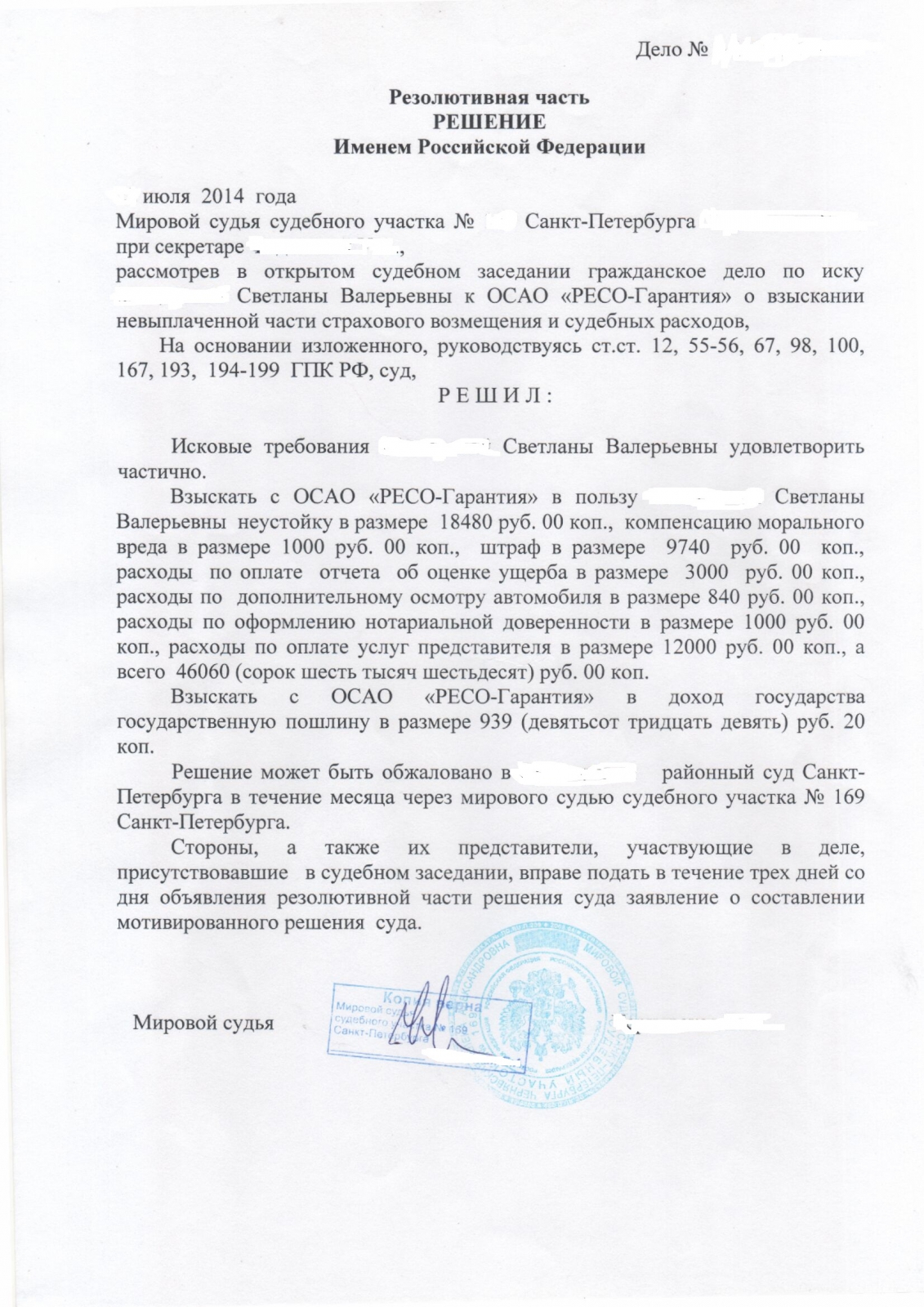

PS. Я правильно понял ситуацию, НДФЛ по удовлетворенным судом исковым требованиям был уплачен только с неустойки (суммы в размере 18 480 руб.) и штрафа (суммы в размере 9 740 руб.)?")

Ночью над нами пролетел самолёт,

Завтра он упадёт в океан,

Погибнут все пассажиры.

Завтра где-то, - кто знает, где? -

Война, эпидемия, снежный буран,

Космоса чёрные дыры...

Дмитрий Б. ответил в теме Если страховая компания выплатила страхователю — физическому лицу судебные расходы подлежат ли они налогообложению

Здравствуйте, Шамиль!Шамиль пишет: Здравствуйте уважаемый форум!

Приятно видеть, что в наше не простое время Вас не покидает чувство юмора

Шамиль пишет: 1. Имеет право СК включать выплаты по решению суда в статью доходов.

Да, имеет. То есть, речь идет о том, что часть присужденных денежных средств по решению суда облагается НДФЛ

Поскольку, исходя из текста письма ОСАО "РЕСО-Гарантия" от 22.01.2015, речь идет только об уплате НДФЛ с неустойки за просрочку осуществления страховой выплаты по ОСАГО и штрафа по закону о защите прав потребителей за неисполнение требований потребителя, вытекающих из договора ОСАГО, то в данном случае, страховая компания не вводит Вас в заблуждение, все обосновано

Предлагаю Вам ознакомиться с имеющейся в наличии судебной практикой по данному вопросу, в частности, с апелляционным определением Свердловского областного суда от 16.06.2015 по делу N 33-7339/2015")

Предлагаю Вам ознакомиться с имеющейся в наличии судебной практикой по данному вопросу, в частности, с апелляционным определением Свердловского областного суда от 16.06.2015 по делу N 33-7339/2015

PS. Я правильно понял ситуацию, НДФЛ по удовлетворенным судом исковым требованиям был уплачен только с неустойки (суммы в размере 18 480 руб.) и штрафа (суммы в размере 9 740 руб.)?

Ночью над нами пролетел самолёт,

Завтра он упадёт в океан,

Погибнут все пассажиры.

Завтра где-то, - кто знает, где? -

Война, эпидемия, снежный буран,

Космоса чёрные дыры...

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.

- Александр М.

-

Автор темы

- Не в сети

- Клиент юрфирмы

-

Меньше

Больше

- Сообщений: 34

- Спасибо получено: 0

8 года 7 мес. назад #179

от Александр М.

С уважением Шамиль М.

Александр М. ответил в теме Если страховая компания выплатила страхователю — физическому лицу судебные расходы подлежат ли они налогообложению

Добрый вечер.

Да Вы поняли правильно.

Налог был удержан именно с суммы 28 220 руб.

Значит предъявлять к страховой компании претензии не имеет смысла.

Да Вы поняли правильно.

Налог был удержан именно с суммы 28 220 руб.

Значит предъявлять к страховой компании претензии не имеет смысла.

С уважением Шамиль М.

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.

- Дмитрий Б.

-

- Не в сети

- Руководитель юрфирмы

-

Меньше

Больше

- Сообщений: 901

- Спасибо получено: 16

8 года 7 мес. назад #185

от Дмитрий Б.

Ночью над нами пролетел самолёт,

Завтра он упадёт в океан,

Погибнут все пассажиры.

Завтра где-то, - кто знает, где? -

Война, эпидемия, снежный буран,

Космоса чёрные дыры...

Дмитрий Б. ответил в теме Если страховая компания выплатила страхователю — физическому лицу судебные расходы подлежат ли они налогообложению

Особо не имеет, учитывая, что еще и сумма НДФЛ по ситуации крайне мала ")

Вот, к примеру, противоположная правовая позиция по рассматриваемой теме в апелляционном определении Ярославского областного суда от 06.11.2014 по делу N 33-6384

Но, к сожалению, в отношении НДФЛ по потребительскому штрафу (в данной теме это 13% от суммы в размере 9 740 руб.) сейчас уже практика сложилась отрицательная, так как Президиум Верховного Суда РФ дал соответствующие разъяснения

Что касается неустойки по ОСАГО, то здесь еще нет такой определенности, но скорее всего, практика судебная пойдет по пути взыскания НДФЛ, то есть по пути налогообложения

Мотивировка будет примерно такого содержания, как в апелляционном определении Челябинского областного суда от 12.03.2015 по делу N 11-2970/2015

Вот, к примеру, противоположная правовая позиция по рассматриваемой теме в апелляционном определении Ярославского областного суда от 06.11.2014 по делу N 33-6384

Но, к сожалению, в отношении НДФЛ по потребительскому штрафу (в данной теме это 13% от суммы в размере 9 740 руб.) сейчас уже практика сложилась отрицательная, так как Президиум Верховного Суда РФ дал соответствующие разъяснения

ВНИМАНИЕ: Спойлер!

[ Нажмите, чтобы развернуть ]

[ Нажмите, чтобы скрыть ]

"Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации"

(утв. Президиумом Верховного Суда РФ 21.10.2015)

7. Производимые гражданам выплаты неустойки и штрафа в связи с нарушением прав потребителей не освобождаются от налогообложения. Выплачиваемая гражданину денежная компенсация морального вреда налогом не облагается.

Вступившим в законную силу решением суда со страховой организации в пользу гражданина взыскана предусмотренная Законом Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" неустойка за нарушение срока выплаты страхового возмещения, штраф за отказ в добровольном удовлетворении требования потребителя о выплате страхового возмещения, а также денежная компенсация морального вреда (пункт 6 статьи 13, статья 15 и пункт 5 статьи 28 Закона).

Исполнив решение суда, страховая организация направила в налоговый орган справку по форме 2-НДФЛ, в которой указала выплаченные во исполнение судебного акта суммы в качестве дохода, полученного гражданином, налог с которого не мог быть удержан при выплате.

Полагая, что включенные в облагаемый налогом доход суммы не подлежат налогообложению, гражданин обратился в районный суд с заявлением к страховой организации о признании незаконными ее действий в качестве налогового агента.

Суд первой инстанции заявленные требования удовлетворил.

Поскольку суммы неустойки и штрафа, предусмотренные Законом Российской Федерации "О защите прав потребителей", по своей правовой природе представляют собой меру ответственности страховой организации за нарушение прав потребителя, они не связаны с доходом гражданина.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, плательщика сборов (пункт 7 статьи 3 НК РФ), а следовательно, при отсутствии в главе 23 Кодекса прямого указания об отнесении таких выплат к облагаемым доходам налог при их получении гражданином взиматься не должен.

Выплаты физическим лицам, призванные компенсировать в денежной форме причиненный им моральный вред, также не относятся к экономической выгоде (доходу) гражданина, что в соответствии со статьями 41, 209 НК РФ означает отсутствие объекта налогообложения.

Судебная коллегия областного суда, признав правильными выводы суда в отношении налоговых последствий выплаты денежной компенсации морального вреда, не согласилась с выводами суда первой инстанции, сделанными в отношении неустойки и штрафа.

Предусмотренные законодательством о защите прав потребителей санкции носят исключительно штрафной характер. Их взыскание не преследует цель компенсации потерь (реального ущерба) потребителя.

Поскольку выплата сумм таких санкций приводит к образованию имущественной выгоды у потребителя, они включаются в доход гражданина на основании положений статей 41, 209 НК РФ вне зависимости от того, что получение данных сумм обусловлено нарушением прав физического лица.

(По материалам судебной практики Пермского краевого суда, Свердловского областного суда, Ставропольского краевого суда, Челябинского областного суда).

(утв. Президиумом Верховного Суда РФ 21.10.2015)

7. Производимые гражданам выплаты неустойки и штрафа в связи с нарушением прав потребителей не освобождаются от налогообложения. Выплачиваемая гражданину денежная компенсация морального вреда налогом не облагается.

Вступившим в законную силу решением суда со страховой организации в пользу гражданина взыскана предусмотренная Законом Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" неустойка за нарушение срока выплаты страхового возмещения, штраф за отказ в добровольном удовлетворении требования потребителя о выплате страхового возмещения, а также денежная компенсация морального вреда (пункт 6 статьи 13, статья 15 и пункт 5 статьи 28 Закона).

Исполнив решение суда, страховая организация направила в налоговый орган справку по форме 2-НДФЛ, в которой указала выплаченные во исполнение судебного акта суммы в качестве дохода, полученного гражданином, налог с которого не мог быть удержан при выплате.

Полагая, что включенные в облагаемый налогом доход суммы не подлежат налогообложению, гражданин обратился в районный суд с заявлением к страховой организации о признании незаконными ее действий в качестве налогового агента.

Суд первой инстанции заявленные требования удовлетворил.

Поскольку суммы неустойки и штрафа, предусмотренные Законом Российской Федерации "О защите прав потребителей", по своей правовой природе представляют собой меру ответственности страховой организации за нарушение прав потребителя, они не связаны с доходом гражданина.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, плательщика сборов (пункт 7 статьи 3 НК РФ), а следовательно, при отсутствии в главе 23 Кодекса прямого указания об отнесении таких выплат к облагаемым доходам налог при их получении гражданином взиматься не должен.

Выплаты физическим лицам, призванные компенсировать в денежной форме причиненный им моральный вред, также не относятся к экономической выгоде (доходу) гражданина, что в соответствии со статьями 41, 209 НК РФ означает отсутствие объекта налогообложения.

Судебная коллегия областного суда, признав правильными выводы суда в отношении налоговых последствий выплаты денежной компенсации морального вреда, не согласилась с выводами суда первой инстанции, сделанными в отношении неустойки и штрафа.

Предусмотренные законодательством о защите прав потребителей санкции носят исключительно штрафной характер. Их взыскание не преследует цель компенсации потерь (реального ущерба) потребителя.

Поскольку выплата сумм таких санкций приводит к образованию имущественной выгоды у потребителя, они включаются в доход гражданина на основании положений статей 41, 209 НК РФ вне зависимости от того, что получение данных сумм обусловлено нарушением прав физического лица.

(По материалам судебной практики Пермского краевого суда, Свердловского областного суда, Ставропольского краевого суда, Челябинского областного суда).

Что касается неустойки по ОСАГО, то здесь еще нет такой определенности, но скорее всего, практика судебная пойдет по пути взыскания НДФЛ, то есть по пути налогообложения

Мотивировка будет примерно такого содержания, как в апелляционном определении Челябинского областного суда от 12.03.2015 по делу N 11-2970/2015

Ночью над нами пролетел самолёт,

Завтра он упадёт в океан,

Погибнут все пассажиры.

Завтра где-то, - кто знает, где? -

Война, эпидемия, снежный буран,

Космоса чёрные дыры...

Спасибо сказали: Александр М.

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.

Время создания страницы: 0.346 секунд